Zentrale EU-Einlagensicherung: DSGV warnt vor Ansteckungsgefahren

In dem ECB Occasional Paper (no. 208, April 2018) wird versucht, die Notwendigkeit für die Einführung einer europäischen Einlagensicherung zu begründen. Dies misslingt vollkommen, wie auch schon bei der Ausarbeitung der Europäischen Kommission „Effects on the European Deposit Insurance Scheme (Oktober 2016)“. In beiden Analysen wird völlig vernachlässigt, dass die Eintrittswahrscheinlichkeiten von Entschädigungsfällen (insb. in Krisenszenarien und bei allgemeiner Einlegerverunsicherung) korreliert sind und sich somit finanzmathematisch kein Diversifikations- oder Poolingeffekt ergibt.

Insgesamt bleibt festzuhalten:

Die Ausblendung grenzüberschreitender Ansteckungseffekte in der Einlegerverunsicherung stellt einen gravierenden methodischen Mangel dar, der zu falschen Ergebnissen führt.

Die Vorstellung, ein europäisches System würde von einem Pooling- oder Diversifikationseffekt profitieren, ist sachlich falsch.

Was war das Ziel der Studie?

Die Studie adressiert anhand einer Simulationsrechnung folgende Fragestellungen:

- Wird das Zielvolumen von EDIS ausreichen, um Entschädigungen vorzunehmen?

- Wie wird eine risikoorientierte Beitragserhebung die Bankensysteme der einzelnen Länder absehbar belasten?

- Wie werden sich die risikoorientierten Beiträge auf kleine, mittlere und große Kreditinstitute verteilen?

- Kommt es über EDIS zu systematischen Transferzahlungen zwischen den Bankensystemen der verschiedenen Mitgliedstaaten

Notwendigkeit einer europäischen Einlagensicherung wird nicht überzeugend begründet

Behauptungen in der Studie:

„EDIS will play a key role in terms of confidence building, also avoiding risks of self-fulfilling prophe-cies on bank runs.“ (S. 5)

„Creating an EDIS is a logical step in completing the European Banking Union… the deposit insurance pillar is still missing. Ensuring a uniform protection of depositors across the entire banking union, regardless of geographic locations…” (S. 12)

Kritik: Die Begründung überzeugt nicht.

Es wird nicht ökonomisch, sondern dogmatisch argumentiert und begründet. Das Argument, dass es EDIS für eine gleichwertige Absicherung bedarf, ist inhaltlich falsch. Die DGSD hat bereits alle Einlegeransprüche harmonisiert. Jeder Euro an Einlage ist überall im Euro-Währungsraum im identischen Umfang und nach gleichwertigen Standards abgesichert. Zudem ist die Zielausstattung der sichernden Systeme identisch.

Insofern ist nicht zu befürchten, dass unter dem aktuellen Regelwerk die Wahrscheinlichkeit eines Bank Run in einem Land höher oder niedriger ausfällt. Woher das besondere Vertrauen der Einleger in ein europäisches System kommen soll, begründen die Autoren nicht, sondern behaupten es einfach.

Simulationsmethodik

Sample

Grundlage der Studie ist ein Sample von 1.675 Kreditinstituten. Damit werden 75 % der Gesamtaktiva bzw. 83 % der gedeckten Einlagen im Euroraum abgedeckt. Bzgl. der Banken des Samples werden Daten aus Bankscope sowie COREP- und FINREP-Daten verwendet.

Kritik: Das verwendete Sample an betrachteten Instituten ist nicht hinreichend umfassend.

Bezogen auf den gesamten Euro-Raum mag das Sample hinreichend umfassend sein, allerdings ist es ungeeignet, um eventuelle zwischenstaatliche Transfers abzuschätzen, weil die Abdeckungsquoten der einzelnen nationalen Bankenmärkte stark divergieren. Die Autoren weisen darauf in FN 22 bzw. FN 2 selbst hin, ziehen aber keine interpretatorischen Konsequenzen daraus: „The degree of representativeness of the sample at country level is, however, heterogeneous“.

So deckt das Sample etwa nur 24 % des Bankenmarktes in Zypern ab oder nur 34 % der Aktiva des irischen Bankenmarktes. Beide Länder wären in der Finanzmarktkrise indes gerade Kandidaten für zwischenstaatliche Transfers gewesen. Bei einer derart starken Unterrepräsentation von „Problemkandidaten“ – und somit potenziellen Risiken und EDIS-Zahlungen – ist es methodisch sträflich, Aussagen über eventuelle Transeffekte ziehen zu wollen.

Probability of Default (PD)

Für die Institute im Sample wird basierend auf bankspezifischen und aggregierten Bankmarktdaten sowie makroökonomischen Größen eine PD errechnet. Die Berechnung basiert auf einer Methode nach Betz et al. (2014) sowie Lang et al. (2018)*.

Kritik: Eine fundierte Absicherung der Methodik zur Errechnung von institutsspezifischen Ausfallwahrscheinlichkeiten ist nicht gegeben.

Zudem entstammt die Methodik in Teilen selbst einem EZB Working Paper, bei dem der wissenschaftliche Evaluationsprozess noch aussteht.

Loss Given Default (LGD)

Die EU-Kommission hat errechnet, dass die Verluste von in Schieflage geratenen Banken zwischen 2007 und 2010 durchschnittlich bei 2,5 % (Maximum 46,4 %) bzw. unter Einbeziehung des Rekapitalisierungsbedarfs bei 6 % (Maximum 50,7 %) der Bilanzsumme lag. Das Financial Stability Board beziffert die Verlustquoten für in Schieflage geratenen G-SIBs mit 2 bis 4 % der Bilanzsumme (Maximum 8,8 %).

Anknüpfend daran unterstellt die Studie Kosten, die von der Einlagensicherung zu tragen sind, i. H. v. 5 % bis 25 % der Bilanzsumme im Abwicklungsfall und 7,5 % und 37,5 % im Insolvenzfall. Es wird davon ausgegangen, dass Institute mit mehr als 20 Mrd. EUR Bilanzsumme oder mehr als 4 Mrd. EUR an gedeckten Einlagen abgewickelt werden. Das Intervall der Verlustquoten ist weitergehend als Verlustbeträge, die in jüngerer Vergangenheit tatsächlich auftraten.

Simulationsergebnisse

Die Studie nimmt an, dass zwischen 3 % und 10 % der Institute mit der höchsten PD ausfallen. Auf diese Institute wird eine LGD zwischen 5 % und 25 % der Bilanzsumme (im Abwicklungsfall) bzw. 7,5 % und 37,5 % der Bilanzsumme (im Insolvenzfall) angewandt. Die Simulationen ergeben, dass im Szenario, in dem 10 % der Banken mit der höchsten PD ausfallen und bei diesen die höchste unterstellte Verlustquote (25 % im Abwicklungsfall und 37,5 % im Insolvenzfall) auftritt, EDIS Kosten i. H. v. 30,4 Mrd. EUR zu tragen hat.

Bei einer (auf das Sample bezogenen) Größe des europäischen Fonds i. H. v. 38 Mrd. EUR, wären damit vollständig Verlustdeckung gegeben. Eine Zielausstattung i. H. v. 0,8 % der gedeckten Einlagen ist daher nach Sicht der Autoren ausreichend.

Kritik: Ausblendung dynamischer Effekte einer grenzüberschreitenden Einlegerverunsicherung

Die Simulation folgt einer nachvollziehbaren Methodik. Allerdings blendet die Simulation grenzübergreifende Ansteckungen in der Einlegerverunsicherung vollständig aus. Damit unterstellt die Studie eine nicht unkritische Ceteris Paribus-Annahme im Einlegerverhalten.

Anzunehmen ist insbesondere in Fällen starker Kosten für EDIS, dass Einleger aus Furcht einer weiteren Fondsleerung ihre Einlagen selbst bei gesunden Instituten abziehen oder in andere Assets (etwa Bargeld) umschichten. Die Einlegerverunsicherung wird insbesondere deshalb stark sein, weil der Sicherungsfonds auf einer „weit entfernten“ politischen Ebene angesiedelt ist und diese zuständige politische Ebene per Wahlen nicht oder nur begrenzt „abstrafbar“ ist.

Eine Einlegerverunsicherung droht infolge fehlender nationaler Sicherungsgrenzen im gesamten Euroraum. Es ist methodisch fehlerbehaftet, basierend auf historischen Daten – die Verhaltensänderungen und zunehmende grenzüberschreitende Ansteckungseffekte in der Einlegerverunsicherung nicht enthalten – auf die Tragfähigkeit von EDIS schließen oder aus dem Vergleich mit dem Beitragsvolumen der Bankensysteme ein etwaiges zwischenstaatliches Transferelement beurteilen zu wollen.

Beitragskalibrierung

Gerechnet wird eine risikoadjustierte Methodik, die an den EBA-Guidelines zur DGSD angelehnt ist. Aufgrund von fehlenden Daten werden indes nur ausgewählte Risikokategorien und Indikatoren tatsächlich berücksichtigt. Zudem erfolgt die Risikoeinordnung eines jeden Instituts nicht im Verhältnis zum nationalen Bankenmarkt, sondern zum Gesamtmarkt im Euroraum.

Alternativ wird in der Studie die Risikokomponente berechnet, legt man das Risikoschema der europäischen Bankenabgabe zugrunde. Die Risikoadjustierung der Bankenabgabe verwendet andere Indikatoren sowie ein geometrisches Mittel (die Guidelines über die Beiträge zur Einlagensicherung verwenden ein arithmetisches Mittel).

Kritik an Berechnungsmethodik: Rudimentäre Approximation mit wenigen Indikatoren und unklarer Übereinstimmung mit tatsächlicher Methodik

Die Berechnung der Beitragslasten, insbesondere deren Risikokalibrierung, stellt nur auf ein wenig umfangreiches Set an Indikatoren ab; dabei sind nicht einmal alle Kategorien, die in den EBA-Guidelines genannt werden, abgedeckt. Hinzu kommen Datenlücken, so dass einzelne Indikatoren von den Autoren ad hoc auf null gesetzt werden, wenn Daten fehlen.

Ob ein solches rudimentäres Set an Risikoindikatoren mit der tatsächlichen Risikoadjustierung in einem EDIS übereinstimmen wird, ist unklar. Insofern kann die Aussage über etwaige systematische Transfers zwischen den Bankensystemen nicht verlässlich ausfallen.

Diese methodische Schwäche räumen die Autoren selbst ein, vertreten ihre Ableitungen dann aber doch als scheinbar unumstößliche Wahrheit: „As these indicators are still under discussion, the set used here does not prejudge the final calculation method that will be decided by the Council of the EU and the European Parliament.“ (S. 25) bzw. „The construction of the composite risk indicator is a crucial topic in the calculation of risk-based contributions as contributions strongly depend on the choice and design of the various steps taken…“ (Fußnote 38).

Errechnete Beitragsverteilung: Deutschland zahlt 33 % (12,5 Mrd. EUR) und Frankreich 17 % (6,6 Mrd. EUR) des Gesamtvolumens des EDIS-Fonds

Die berechnete Beitragsverteilung offenbart für den deutschen Bankenmarkt hohe Kostenbelastungen. Würde nur auf die gedeckten Einlagen abgestellt, müsste die deutsche Kreditwirtschaft gut 26 % des Gesamtvolumens stellen (9,8 Mrd. EUR); Frankreich 25 % (9,6 Mrd. EUR) und Italien 10,5 % (4 Mrd. EUR).

Die – in der Studie verwendete und an die EBA-Guidelines angelehnte – Risikokalibrierung verschiebt die Beitragslasten erheblich, zulasten u. a. von Deutschland, Griechenland und Italien, aber zugunsten von Frankreich. Nach Risikoadjustierung würde die deutsche Kreditwirtschaft 33 % (12,5 Mrd. EUR) zahlen müssen; Frankreich 17,5 % (6,6 Mrd. EUR) und Italien 11,1 % (4,2 Mrd. EUR).

Der deutschen Bankenmarkt scheint demnach – zumindest bei Anwendung dieser Messmethode – hochgradig risikoreich, der italienische Markt leicht risikoreich und der französische Bankenmarkt sehr risikoarm. Die starke Beitragsreduzierung für Frankreich resultiert u. a. durch die Einbeziehung der MREL-Quote. Die Argumentation ist: Je höher die aufsichtlich festgesetzte MREL-Quote, desto höher die Abwicklungswahrscheinlichkeit (weil systemrelevant) und umso geringer die Wahrscheinlichkeit der Inanspruchnahme der Einlegerentschädigung.

Die Autoren sprechen sich für die Einbeziehung der MREL-Quote aus, um damit Frankreich beim Verlust seines Rabatts entgegenzukommen (was selbstredend von den anderen zu zahlen ist). Die Autoren befürworten diese Variante anstelle einer Reduzierung der Zielausstattung für einzelne Länder. Würde die Risikoadjustierung nach SRF-Systematik genutzt, blieben die Kosten für die deutsche Kreditwirtschaft ungefähr auf dem Niveau, das sich auch beim ausschließlichen Abstellen auf die gedeckten Einlagen ergeben würde.

Fazit

Die konkrete Ausgestaltung der Risikoadjustierung ist entscheidend für die Beitragsverteilung und im höchsten Maße politisch beeinflussbar.

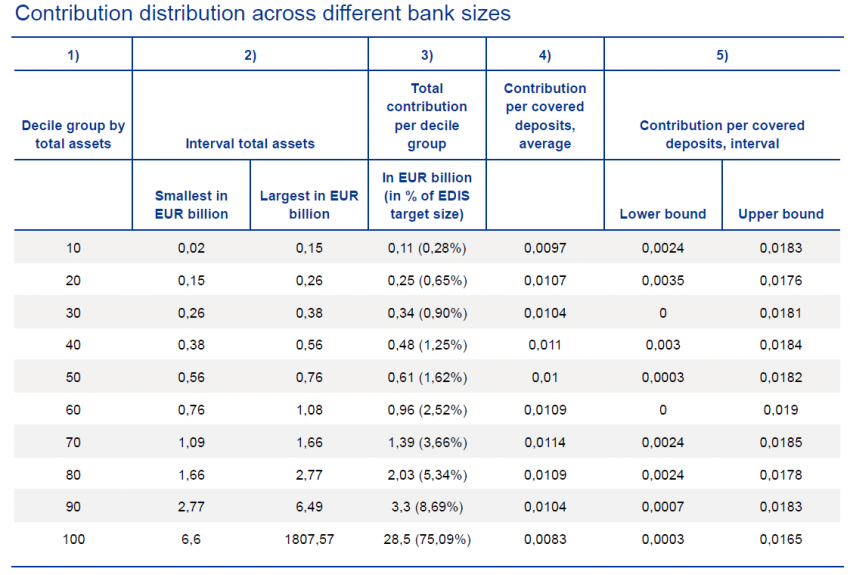

Beitragsverteilung nach „großen“ und „kleinen“ Instituten

Wird obige risikobasierte Beitragsermittlung angewandt, zahlen die kleinsten 10 % der Institute im Sample (bis 0,15 Mrd. EUR Bilanzsumme) für einen Euro an Covered Deposits 0,97 Cent. Die größten 10 % der Institute im Sample (ab 6,6 Mrd. EUR Bilanzsumme) zahlen 0,83 Cent pro Euro Covered Deposits.

Dahingegen zahlen mittelgroße Institute für einen Euro Covered Deposit 1,1 Cent. Damit werden die Sparkassen im Durchschnitt die höchsten Beiträge pro Euro gedeckter Einlage zahlen. Große Institute werden hingegen in der Tendenz geringere Beiträge pro Euro gedeckter Einlage zahlen.

Die Autoren sehen die tendenziell geringere Zahllast von Großbanken als begründet an, weil diese die Einlagensicherung weniger wahrscheinlich beanspruchen, sondern eher abgewickelt werden. Einen Zuschlag großer Institute bei der Bankenabgabe erwähnen die Autoren leider nicht. Dies wäre aber nur konsequent, wenn so argumentiert wird.

Verteilungseffekte zwischen den Ländern

Wie bereits erläutert, simulieren die Autoren die Kosten für EDIS, wenn die 3 % bzw. alternativ die 10 % der Institute mit den höchsten PD-Werten ausfallen. Dies wären im ersten Fall 51 Institute bezogen auf die Euro-Zone und im zweiten Fall 167 Institute. Die Autoren unterstellen dabei verschiedene Verlustquoten, die von EDIS zu tragen sind (im Abwicklungsfall von bis 25 % und im Insolvenzfall von bis zu 37,5 % der Bilanzsumme).

Diese Kosten pro Land werden in Relation zu den risikobasierten Beiträgen der Institute des Landes gesetzt. Dabei zeigt sich, dass mit zunehmenden Verlustquoten, die von EDIS zu tragen sind, Umvertei-lungseffekte zugunsten von Spanien und Griechenland eintreten. Werden Schocks simuliert, wonach nur in einzelnen Ländern Instabilitäten auftreten, ergeben sich Umverteilungseffekte zugunsten von Belgien, Zypern, Spanien, Luxemburg und Malta.

Die Ergebnisse decken sich mit der Erwartung, dass von EDIS v. a. kleine Länder oder Länder mit risikobehafteten Bankensystemen profitieren. Allerdings tritt diese Umverteilung erst ab von EDIS zu tragenden Verlustquoten in Höhe von 15 % im Abwicklungsfall und 22,5 % im Insolvenzfall ein. Mit Blick darauf, dass die Umverteilung erst ab höheren Verlustquoten eintreten, schlussfolgern die Autoren keine systematische Umverteilung durch EDIS.

Kritik

Die Aussagen über eventuelle zwischenstaatliche Transferelemente beruhen auf weitreichenden Annahmen. Sehr problematisch ist dabei die Ermittlung einer PD für jedes Institut. Gerade die Finanzmarktkrise – und insb. der Fall Lehman Brothers – hat gezeigt, dass eine modelltheoretische PD-Ermittlung und tatsächliche Insolvenz- oder Abwicklungsfälle nicht übereinstimmen müssen.

Insofern werden in der Studie ein ganz spezifisches Kostenszenario und seine räumliche Verteilung betrachtet. Daraus allgemein gültige Aussagen über Transferelemente zwischen den Ländern ableiten zu wollen, ist methodisch unsauber. Zudem ist die Betrachtung eine rein statische Momentaufnahme deren zukünftige Entwicklung ein andere sein kann.

Mit besonderem Blick auf Deutschland vernachlässigt die modellhafte PD-Ermittlung die besondere Schutzwirkung einer Institutssicherung vor Insolvenz. Insofern sind die Inanspruchnahmen eines EDIS durch deutsche Institute tendenziell überschätzt und damit Deutschlands Nettozahlerposition unterschätzt.

Die Autoren räumen die methodischen Probleme in einer Fußnote (FN 48) auch ein:

„This methodology is used as a proxy for cross-subsidisation and is based on several assumptions, including those for the estimation of PDs and the calculation of risk-based contributions … Risk-based contributions are also based on point-in-time data. The effectiveness of the risk-based contributions as a tool to mitigate cross-subsidisation is therefore subject to the aforementioned limitations.“

Es ist verwunderlich, dass die Autoren einerseits ihre methodischen Schwächen einräumen, andererseits die mutmaßliche Aussage ihrer Betrachtung exponiert eindeutig formulieren. In Anbetracht der von den Autoren selbst eingeräumten methodischen Schwächen ist das auf S. 34 zu findende Fazit nicht haltbar: „… these findings suggest that there is no unwarranted systemic cross-subsidisation via EDIS…“. Die zugrunde liegenden Annahmen sind zu weitreichend für eine derart allgemeingültig formulierte Aussage.

Zudem bestätigen die Simulationen – wenn auch erst ab höheren von EDIS zu tragenden Verlustquoten – dass von EDIS v. a. kleine Länder (bspw. Belgien, Zypern, Luxemburg oder Malta) oder Länder mit risikobehafteten Bankensystemen (bspw. Spanien und Griechenland) profitieren.

Schlussfolgerungen fehlerhaft: Ceteris Paribus-Annahme bzgl. Einlegerverhalten nicht gegeben

„… The main benefit of an EDIS derives from reducing the sovereign-bank nexus as well as from pooling resources across Member States“ (S. 23): Diese Aussage ist zum einen sachlich falsch und zum anderen folgt sie einer unzutreffenden Ceteris Paribus-Annahme.

EDIS löst den Staaten-Banken-Nexus nicht, solange Forderungen gegenüber Staaten ohne Großkreditgrenzen bleiben. Staaten, die Schwierigkeiten haben, Schuldtitel am Markt zu platzieren, werden geneigt sein, diese in ihr heimisches Bankensystem zu lenken. Sofern es keine regulatorischen Größenbegrenzungen gibt, werden somit nationale Haushaltsrisiken in das dortige Bankensystem transferiert.

Werden diese Risiken, etwa im Rahmen eines Schuldenschnitts, schlagend, gerät das nationale Bankensystem in Schieflage. Die Kosten dessen werden über EDIS an das gesamte Bankensystem des Euroraums verteilt.

Da dann die Kapazität des Deposit Insurance Funds (DIF) stark strapaziert sein wird, bedarf es für EDIS eines (unklaren) Kreditgebers letzter Instanz. Dies wird – bei welchen Staatshaushalten auch immer – wiederum fiskalische Lasten erzeu¬gen. Der Staaten-Banken-Nexus verläuft gerade nicht nur vom Bankensystem zum Staat, sondern auch umgekehrt.

Anders als traditionelle Versicherungen profitiert eine Einlagensicherung nicht von einem Diversifikationseffekt. Finanzmathematischer Hintergrund ist, dass die Risiken, die eine Einlagensicherung zu tragen hat – Entschädigungsfälle – nicht stets stochastisch unabhängig sind.

Eine positive Korrelation der Eintrittswahrscheinlichkeiten von Entschädigungsfällen ergibt sich insbesondere durch die grenzüberschreitende Einlegerverunsicherung im Fall eines Absinkens der Finanzausstattung des Deposit Insurance Funds bei seiner Inanspruchnahme.

Die Verunsicherung wird insbesondere deshalb hoch sein, weil sich der Absicherungsfonds auf einer für die Bürger bzw. Einleger weit entfernten – europäischen – Staatsebene befindet. Insofern ist die weitere Schlussfolgerung der Autoren falsch, weil sie Ansteckungseffekte durch Einleger-verunsicherung ausblenden: „A European Deposit Insurance Scheme would enhance depositor confidence and reduce the risk of wider deposit withdrawals which may also spill over to other banks“ (S. 23).

Diesen schwerwiegenden methodischen Fehler räumen die Autoren selbst ein: „Spill-overs are not modelled in the analysis given the confidence enhancing role of an EDIS“ (S. 23); beachten ihn aber in ihren Schlussfolgerungen nicht, obwohl dies gerade die zentrale Schwachstelle eines europäischen Einlagensicherungssystem ist.

Woher das besondere Vertrauen der Einleger in ein europäisches System kommen soll, erläutern die Autoren nicht. Allgemeine Meinungsumfragen deuten dabei nicht auf ein grundlegend höheres Vertrauen der Bürger in die Handlungsfähigkeit der europäischen Ebene im Vergleich zur nationalen Ebene hin.

Am Ende drohen hohe fiskalische Kosten, um eine euroweite Einlegerverunsicherung einzufangen oder – was eher zu vermuten ist – eine Einlagengarantieerklärung der Staaten für ihr jeweiliges Hoheitsgebiet, womit der europäische Finanzbinnenmarkt nachhaltig fragmentiert wäre.

*Betz, F./S. Oprica/T. Peltonen/S. Sarlin 2014, „Predicting Distress in European Banks“, Journal of Banking & Finance, Vol. 45(C), 225-241

Lang, J./P. Sarlin/T. Peltonen 2018, „A Framework for Early-Warning Modelling with an Application to Banks“, ECB Working Papers, forthcoming