Argumente und Positionen: Stressresistent durch solide Kapitalquoten

Sparkassen sind wirtschaftliche Stabilisatoren in Krisenzeiten. Das haben sie bereits in der zurückliegenden Finanzkrise eindrucksvoll unter Beweis gestellt. Die Corona-Pandemie stellt jetzt für die gesamte Wirtschaft – und damit auch für die deutschen Kreditinstitute – eine erhebliche Herausforderung dar. Es wird coronabedingte Kreditausfälle geben. Wie hoch diese sein werden, ist derzeit noch nicht sicher prognostizierbar. Sparkassen insgesamt werden diese jedoch gut verkraften können. Denn die aktuell 376 Sparkassen haben in den zurückliegenden Jahren kontinuierlich Rücklagen aufgebaut, um für schwierige Zeiten gewappnet zu sein. Auf diese Mittel kann bei Bedarf zurückgegriffen werden. Die Stabilität der Sparkassen bestätigt aktuell auch die Ratingagentur Moody’s, die erst jüngst auf die starken Kapitalquoten der Institute verwiesen hat. Auch die Bundesanstalt für Finanzdienstleistungsaufsicht und die Bundesbank haben in einem speziellen COVID-19-Stresstest bestätigt, dass kleine und mittelgroße Kreditinstitute weitgehend stressresistent sind.

Die Corona-Pandemie hat in Deutschland, Europa und weltweit den stärksten ökonomischen Schock seit dem Ende des Zweiten Weltkriegs ausgelöst. Im Gegensatz zur Finanzmarktkrise nach 2008 ist nun jedoch nicht der Finanz-sektor primär betroffen, sondern die Realwirtschaft in ihrer Breite – von den Dienstleistungen über kleine und mittlere Betriebe bis hin zu Großunternehmen. Dabei wird der coronabedingte Rückgang des Bruttoinlandsprodukts (BIP) in Deutschland einer aktuellen Konjunkturprognose der Bundesbank zufolge auf minus 7,1 Prozent für das Jahr 2020 geschätzt¹.

Die Sparkassen-Finanzgruppe ist krisenresistent und hat eine wichtige stabilisierende Funktion für die gesamte deutsche Volkswirtschaft. Das haben vor allem die Sparkassen zuletzt in der Finanzkrise eindrucksvoll unter Beweis gestellt. Seitdem wurden die Kapitalpolster nochmals deutlich ausgeweitet, um für wirtschaftliche Einbrüche gerüstet zu sein. Die Corona-Pandemie stellt einen solchen Einbruch dar, der sich auch in den Bilanzen der deutschen Kreditinstitute deutlich zeigen wird.

Coronabedingte Kreditausfälle nicht serös vorhersehbar

Die Auswirkungen der Krise auf die Finanzwirtschaft ergeben sich in der aktuellen Situation erst mittelbar und mit einer zeitlichen Verzögerung. Belastungen für Banken und Sparkassen können durch krisenbedingte Kreditausfälle im Firmen- und Gewerbekundengeschäft entstehen. Die Institute hatten in den vergangenen Jahren in erheblichem Maße den Wirtschaftsaufschwung mit ihrer Kreditvergabe unterstützt.

So wuchs allein bei den Sparkassen das Kreditneugeschäft mit Unternehmen und Selbständigen von 2018 auf 2019 um 4,1 Mrd. Euro oder 4,6 Prozent, mithin von 89,2 Mrd. Euro auf 93,3 Mrd. Euro. Der Bestand an Krediten an Un-ternehmen und Selbständige belief sich bei den Sparkassen damit auf 443,8 Mrd. Euro im Jahr 2019. Dies entspricht einem Marktanteil von 30,1 Prozent.

Durch den coronabedingten Konjunktureinbruch wird es aller Voraussicht nach zu Kreditausfällen kommen.

„Wann die Kreditausfälle die Bilanzen erreichen und wie hoch sie sein werden, kann aber niemand seriös vorhersehen.“ Darauf wies der Präsident der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Felix Hufeld, Mitte Juli 2020 in einem Interview² ausdrücklich hin.

Kleine und mittelgroße Kreditinstitute bestehen Stresstest von Bundesbank und BaFin

Um die Auswirkungen des BIP-Rückgangs auf die sogenannten „weniger bedeutenden Kreditinstitute unter nationaler Aufsicht“ (Less Significant Institutions; LSI) zu ermitteln, haben BaFin und Bundesbank im Juli 2020

einen Stresstest geführt³. Dabei sollte ermittelt werden, ob und wie die rund 1400 deutschen LSI – überwiegend Sparkassen und Genossenschaftsbanken – einen BIP-Rückgang verkraften könnten. In diesem COVID-19-Stresstest wurden zwei Szenarien modelliert:

- ein „durchaus gravierender Rückgang“ des BIP um 8,1 Prozent im Jahr 2020, der damit etwas über die Bundesbankprognose hinausgeht sowie

- eine „schwere Rezession“ mit einem BIP-Einbruch um 10,8 Prozent im Jahr 2020.

Die durchschnittliche harte Kernkapitalquote (CET1-Quote) der LSI lag dabei vor der Corona-Krise bei 15,9 Prozent. Die Institute waren damit der Studie zufolge „solide kapitalisiert“.

Im ersten Szenario des gravierenden BIP-Rückgangs ergab sich ein Rückgang der durchschnittlichen CET1-Quote um 4,1 Prozentpunkte auf 11,8 Prozent zum Ende des Jahres 2020. Als wesentliche Treiber wurden dabei das Kredit- und das Marktrisiko identifiziert.

Im zweiten Szenario der schweren Rezession zeigte sich ein Rückgang der CET1-Quote um 4,7 Prozentpunkte auf 11,2 Prozent. Der „höhere Stresseffekt“ resultierte dabei aus zusätzlichen Verlusten aus dem Kreditrisiko.

Das Ergebnis des Stresstests zeigte insgesamt eine hohe Stressresistenz der untersuchten Institute. Die Studie fol-gerte, auch bei einem schweren BIP-Einbruch von 10,8 Prozent „wären die deutschen LSIs im Durchschnitt weiter-hin ausreichend kapitalisiert“. Denn Kreditinstitute müssen seit Januar 2019 gemäß Eigenkapitalrichtlinie (Capital Requirement Regulation / CRR) einschließlich Kapitalerhaltungspuffer folgende Mindestquoten einhalten:

- harte Kernkapitalquote: 7,0 Prozent

- Kernkapitalquote: 8,5 Prozent

- Gesamtkapitalquote: 10,5 Prozent.

Sparkassen sind sehr solide kapitalisiert

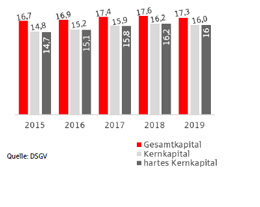

Die durchschnittlichen Eigenkapitalquoten der aktuell 376 Sparkassen liegen seit Jahren auf einem sehr soliden

Niveau und übertreffen die aufsichtlichen Anforderungen deutlich. Die Gesamtkapitalquote ist zwischen 2015 und 2019 von 16,7 Prozent um 0,6 Prozentpunkte auf 17,3 Prozent angestiegen. Die Quote für das harte Kernkapital stieg im gleichen Zeitraum sogar um 1,3 Prozentpunkte von 14,7 Prozent auf 16,0 Prozent.

Die Sparkassen haben damit die vergangenen Jahre des wirtschaftlichen Wachstums in Deutschland genutzt, um Rücklagen auf- und ihr Eigenkapitalpolster auszubauen. Sie liegen mit den nun erreichten Werten für die harte Kernkapitalquote zum Jahresende 2019 sogar leicht über dem Durchschnitt der deutschen LSI. Wie diese sind sie damit insgesamt für schwierige Zeiten gut gewappnet. Das schließt nicht aus, dass im Einzelfall Kunden oder Branchen und damit auch einzelne Institute in besonderer Weise von Kreditausfällen betroffen sein können.

Gesamt-, Kern- und harte Kernkapitalquote der Sparkassen in Prozent

Moody`s bestätigt erhebliche Risikopuffer bei Sparkassen

Auch die Ratingagentur Moody’s bestätigte den Sparkassen Anfang Juli 2020, dass sie acht bis neun Milliarden Euro an Kredit-Risikovorsorge aus ihren Einnahmen bilden könnten⁴.

Moody’s zufolge entspreche dies Rückstellungen in Höhe von rund 1 Prozent der gewährten Bruttokredite.

Die Ratingagentur verglich dies mit den Rückstellungen der Sparkassen zu Beginn der 2000er Jahre, als die Kreditvergabe von einem Immobilienabschwung in Ostdeutschland betroffen war. Während der Finanzkrise 2008 hätten die Kreditrückstellungen bei 70 bis 80 Basispunkten gelegen.

¹ Deutsche Bundesbank, Projektion vom 5. Juni 2020.

² Capital 08/2020, 16.07.2020.

³ BaFinJournal, Juli 2020.

⁴ Bloomberg, 6.7.2020.