Sparkassen: Seit über 200 Jahren ein wesentlicher Teil der Gemeinschaft

Geschichte der Sparkassen Finanzgruppe

Die Historie der Sparkassen-Finanzgruppe reicht weit zurück: Bereits mit der Errichtung der frühen Spar- und Leihkassen am Ende des 18. Jahrhunderts wurde der Grundstein für den Finanzverbund gelegt, der heute rund 600 Unternehmen umfasst.

Sie sind hier

Alle Inhalte im Überblick

1778-1899: Die Anfänge

1778 ‒ Die erste Sparkasse der Welt

In Hamburg wird die "Ersparungsclasse" der Allgemeinen Versorgungsanstalt als weltweit erste Sparkasse gegründet. Ziel dieser wie auch anderer früher Sparkassen ist es, die Ersparnisbildung und die finanzielle Vorsorge breiter Bevölkerungsschichten zu fördern und das in der Region vorhandene Kapital für die wirtschaftliche Entwicklung vor Ort einzusetzen. Vorläufer der Sparkassen sind Waisen- und Witwenkassen sowie öffentliche Leihhäuser. Viele von ihnen werden später zu Sparkassen.

1801 ‒ Die erste kommunale Sparkasse

In Göttingen entsteht die erste Sparkasse, für die eine Kommune die Haftung übernimmt. Das Modell der kommunalen Sparkassen entwickelt sich zum Regelfall in Deutschland.

Das Rathaus der niedersächsischen Stadt kann somit als eine der Wiegen der kommunalen Sparkassen gelten.

1815 ‒ Die Sparkassenidee setzt sich durch

Nach dem Ende der napoleonischen Kriege entstehen in zahlreichen Städten kommunale Sparkassen. Sie sind rechtlich unselbständige Gemeindeeinrichtungen.

In dieser Zeit kommt auch das Sparkassenbuch als Urkunde und Nachweis über die Ersparnisse in Gebrauch.

Um Spargelegenheiten auch in kleineren Orten außerhalb der Verkehrszentren zu schaffen, entstehen Kreissparkassen. Als erste Kreissparkasse gilt das 1831 im thüringischen Schleusingen eröffnete Institut.

1832 ‒ Die erste Landesbank

Als erste Landesbank wird in Münster die „Westfälische Provinzial-Hülfskasse“ gegründet. Landesbanken haben im 19. Jahrhundert die Aufgabe, die regionale Wirtschaftsentwicklung und das Sparkassenwesen zu fördern. Im 20. Jahrhundert schließen sie sich mit den für die Abwicklung des bargeldlosen Zahlungsverkehrs gegründeten Girozentralen zusammen und entwickeln sich zu Universalbanken.

1838 ‒ Das erste Sparkassengesetz

"Wir, Friedrich Wilhelm, König von Preußen" - so beginnt das erste Sparkassengesetz, welches Preußen im Jahr 1838 unter dem Titel „Sparkassen-Reglement“

erlässt . Es wird zum Vorbild für die rechtliche Organisation des Sparkassenwesens in ganz Deutschland.

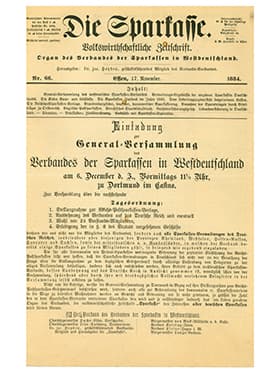

1884 ‒ Der erste Spitzenverband

In Dortmund wird der Deutsche Sparkassenverband gegründet. Es ist der erste Spitzenverband der Sparkassen in Deutschland - und einer der Vorläufer des heutigen Deutschen Sparkassen- und Giroverbands (DSGV).

Die Einladung zur "General-Versammlung des Verbands der Sparkassen in Westdeutschland" wird abgedruckt in der Zeitschrift "Die Sparkasse".

1900-1945: Durch zwei Weltkriege

1900 ‒ rund 2700 Sparkassen

Um die Jahrhundertwende besitzt statistisch betrachtet fast jeder dritte Deutsche ein Sparkassenbuch. Die Schalterhallen etwa bei der Berliner Sparkasse waren gut besucht. Insgesamt zählt man im Land rund 2700 Sparkassen. Mittlerweile bieten die 339 Sparkassen (Stand: 01.04.2026) dem Finanzbericht der Sparkassen-Finanzgruppe 2019 zufolge rund 50 Millionen Kunden Zugang zu allen Finanzdienstleistungen.

1909 ‒ Start des Giroverkehrs

Nach dem Erlass des Reichsscheckgesetzes im Jahr 1908 nehmen die Sparkassen 1909 den bargeldlosen Zahlungsverkehr in Form des Giroverkehrs auf. Pioniere sind die sächsischen Sparkassen unter der Führung von Bürgermeister Dr. Johann Christian Eberle aus Nossen. Mit der Aufnahme des Giroverkehrs beginnt der Wandel der Sparkassen zu modernen Universalkreditinstituten. Im Jahr 2018 haben sie als Marktführer breitenwirksam das Überweisen in Echtzeit , das Bezahlen von Handy zu Handy und das mobile Bezahlen mit der Debitkarte in den deutschen Markt gebracht.

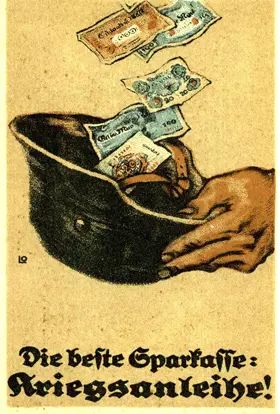

1914-1918 ‒ Erster Weltkrieg

Im Ersten Weltkrieg erhalten die Sparkassen das Wertpapiergeschäft als neues Geschäftsfeld: Die Reichsregierung nutzt die Institute mit ihrem dichten Filialnetz, um Kriegsanleihen bei der Bevölkerung zu platzieren.

1924 ‒ Deutscher Sparkassen- und Giroverband

Der Deutsche Sparkassenverband fusioniert mit dem 1916 errichteten Deutschen Zentralgiroverband und dem Deutschen Verband der Kommunalen Banken zum Deutschen Sparkassen- und Giroverband (DSGV). Er besteht bis heute als Dachverband der Sparkassen-Finanzgruppe.

1925 ‒ Erster Weltspartag

In Deutschland wird erstmals der „Weltspartag“ begangen. An ihm soll jedes Jahr für das Sparen und eine sparsame Lebensführung geworben werden. Der Andrang ist - zum Beispiel in Bad Salzelmen imJahr 1929 - enorm.

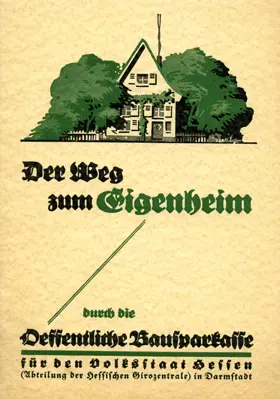

1929 ‒ Erste Landesbausparkassen

Die Sparkassen gründen die ersten öffentlichen Landesbausparkassen. Bis heute ist Bausparen ein wichtiger Bestandteil bei der Finanzierung der eigenen vier Wände. Unter dem Slogan "Wir geben Ihrer Zukunft ein Zuhause" spielen die Landesbausparkassen, zusammengefasst als LBS-Gruppe, eine führende Rolle unter den Bausparkassen in Deutschland.

1931‒ Bankenkrise

Im Juli 1931 erschüttert eine schwere Bankenkrise die deutsche Wirtschaft. Auch die Sparkassen und Girozentralen sind von ihr betroffen. Als Reaktion auf die Krise werden die Institute rechtlich verselbständigt und der Name "Sparkasse" gesetzlich geschützt.

1933-1945 ‒ Nationalsozialismus und Zweiter Weltkrieg

Im der NS-Zeit werden die Sparkassen, ihre Landesbanken/Girozentralen und Verbände politisch „gleichgeschaltet“. Wichtigste Aufgabe der Sparkassen ist es, die Ersparnisse der Bevölkerung einzusammeln. Diese werden vom NS-Regime für die Zwecke von Aufrüstung und Kriegsführung missbraucht. Der DSGV wird 1935 als „Wirtschaftsgruppe Sparkassen“ zwangsweise in die NS-Wirtschaftsorganisation eingegliedert. Weiterführende Informationen bietet das Buch über den DSGV im Nationalsozialismus, das Sie hier als PDF herunterladen können (PDF 126 KB).

1946-1999: Nachkriegs-Deutschland

1945 ‒ Deutsche Teilung

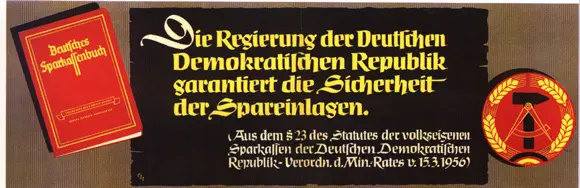

Nach Kriegsende entwickeln sich die Sparkassen in Ost- und Westdeutschland unterschiedlich: In der DDR sind sie Teil der sozialistischen Planwirtschaft. Ihre wesentliche Aufgabe besteht in der Annahme von Spareinlagen der privaten Haushalte und der Abwicklung des Zahlungsverkehrs. In der Bundesrepublik werden die Sparkassen zu marktorientierten Unternehmen mit öffentlichem Auftrag.

1948-1955 ‒ Wiederaufbau

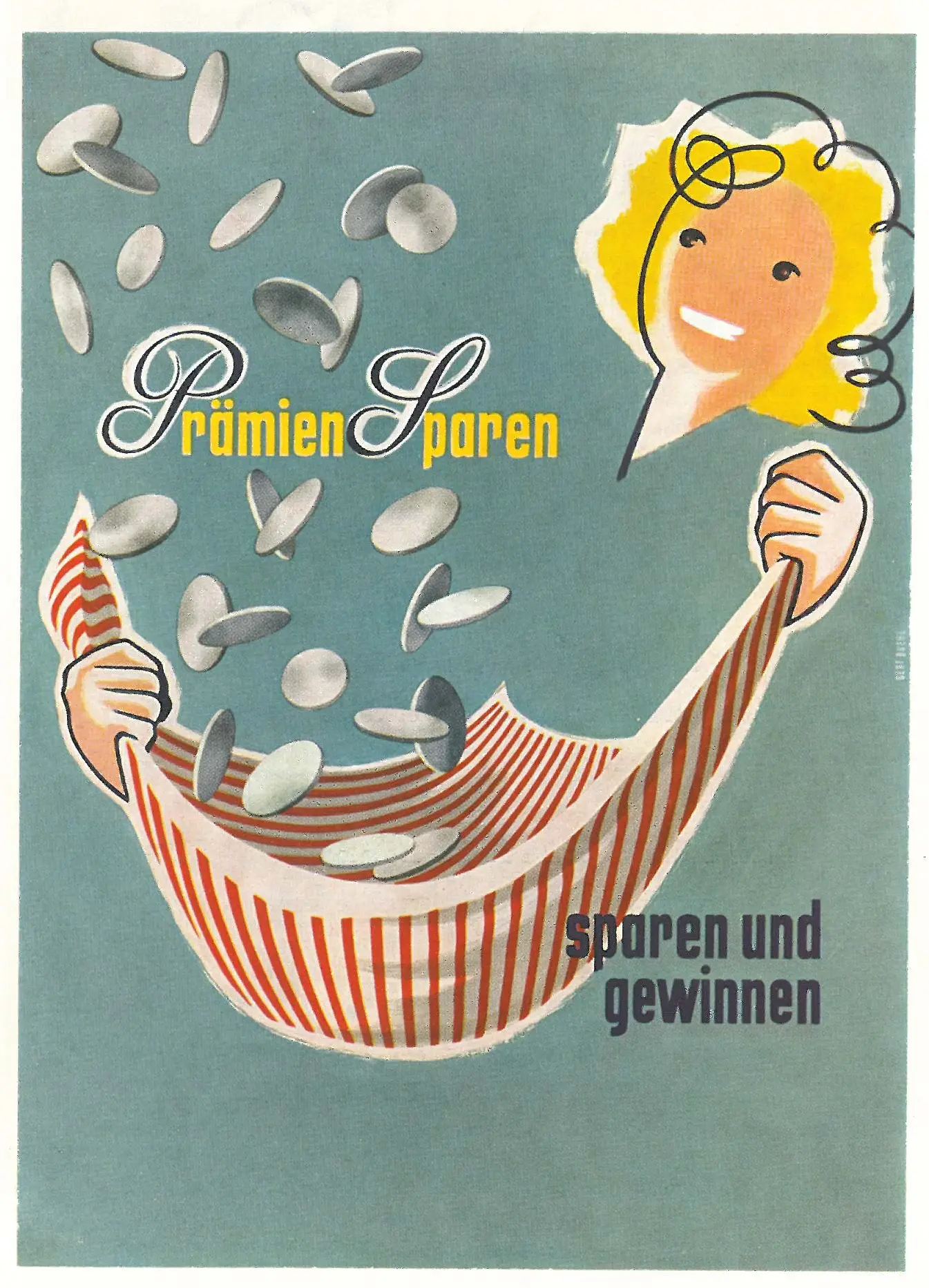

Am Wiederaufbau und dem nachfolgenden “Wirtschaftswunder“ in der Bundesrepublik Deutschland hat die Sparkassenorganisation wesentlichen Anteil. Ihr größter Verdienst ist die Finanzierung von dringend benötigtem Wohnraum. Um das Sparen attraktiv zu machen, führen die Sparkassen neue Sparformen ein, etwa das PS-Sparen im Jahr 1952.

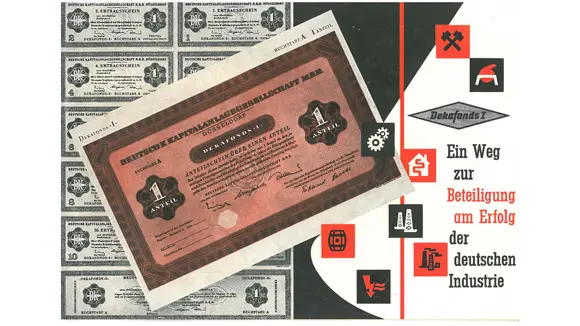

1956 ‒ Deutsche Kapitalanlagegesellschaft (DEKA)

Die „Deutsche Kapitalanlagegesellschaft“ (DEKA), die Investmentfondsgesellschaft der Sparkassenorganisation, wird gegründet. Sie ist eine der Vorläuferinnen der heutigen DekaBank.

1957‒ Löhne und Gehälter bargeldlos

Viele Unternehmen und Behörden führen die bargeldlose Zahlung von Löhnen und Gehältern ein. Deshalb eröffnen Millionen Arbeitnehmer und Rentner Girokonten bei den Sparkassen. Das Girokonto bei der Sparkasse macht große Bevölkerungskreise erstmals „bankfähig“.

1958 ‒ Finanzielle Bildung

Durch die Gründung der „Zentralstelle für rationelles Haushalten“ intensivieren die Sparkassen ihr Engagement für die Finanzbildung aller Bevölkerungsgruppen. Als "Beratungsdienst Geld und Haushalt" besteht die Einrichtung bis heute und unterstützt private Haushalte bei ihrer Finanzplanung.

1960-1970 ‒ Wachsendes Angebot

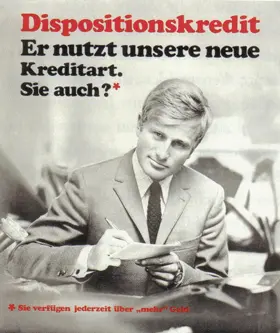

Die westdeutschen Sparkassen bieten ihren Kundinnen und Kunden viele neue Produkte und Dienstleistungen an. Beispiele sind das Anschaffungsdarlehen (1960), die Scheckkarte und der Sparkassenbrief (1967), der Dispo-Kredit (1968) sowie die Sparkassenobligation (1970).

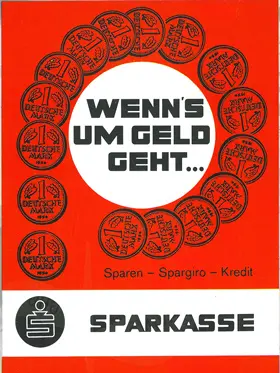

1963 ‒ "Wenn's um Geld geht..."

Zum ersten Mal setzen die Sparkassen den Werbeslogan „Wenn’s um Geld geht … Sparkasse“ ein. Er wird bis heute unverändert verwendet und ist wesentlicher Teil der Markenpositionierung der Sparkassen.

1969 ‒ Regionale Sicherungseinrichtungen

Die Sparkassenorganisation baut regionale Sicherungseinrichtungen auf. Sie sollen nicht nur die Einlagen der Kunden sichern, sondern die Sparkassen als Ganze schützen und insbesondere deren Liquidität und Zahlungsfähigkeit gewährleisten. Bis heute schützt das Sicherungssystem der Sparkassen-Finanzgruppe Einlagen bei einer Sparkasse, einer Landesbank oder einer Landesbausparkasse. Ziel des Sicherungssystems ist es, wirtschaftliche Schwierigkeiten bei den angeschlossenen Instituten zu verhindern. Dies leistet das System durch die freiwillige Institutssicherung im Rahmen der gesetzlichen Vorgaben.

1971-1980 ‒ Automatisierung und Selbstbedienung

Die Sparkassen weiten ihre Produkt- und Dienstleistungspalette aus. Sie sind Vorreiter bei der Automatisierung von Bankgeschäften und bei der Kundenselbstbedienung: Nach ersten Versuchen in den 1960er Jahren beginnen sie Mitte der 1970er-Jahre, Geldautomaten und Kontoauszugsdrucker aufzustellen.

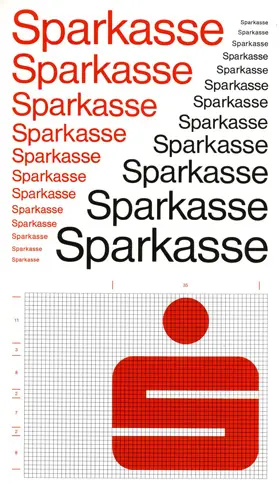

1972 ‒ Das rote S

Der bekannte Gestalter Otl Aicher entwirft ein einheitliches Erscheinungsbild für die Sparkassen. Dafür modifiziert er das schon 1938 entstandene Sparkassen-S und führt Rot als Hausfarbe der Sparkassen ein.

1975 ‒ Haftung im Verbund

Die Sicherungseinrichtungen der Sparkassen und der Landesbanken bilden einen Haftungsverbund.

1980-1990 ‒ Anfänge der Digitalisierung

Die Digitalisierung der Bankgeschäfte beginnt. Die Sparkassen bieten ihren Kunden seit 1984 Electronic Banking-Dienstleistungen - zunächst über Bildschirmtext (BTX). Von 1990 an können alle Sparkassenkunden mit ihren ec-Cards und S-Cards das Bezahlsystem „electronic cash“ nutzen.

1990 ‒ Die Wende und die deutsche Einheit

Mit Unterstützung der westdeutschen Sparkassen-Finanzgruppe lösen sich die Sparkassen in der DDR aus der Staatsbank heraus, der sie seit 1970 unterstehen. Nach der Wiedervereinigung werden die Sparkassen in Ostdeutschland als kommunale Kreditinstitute Teil der gesamtdeutschen Sparkassen-Finanzgruppe.

Dr. h.c. Helmut Geiger (1928-2020, im Bild links) steht von 1972 bis 1993 an der Spitze des Deutschen Sparkassen- und Giroverbands; Geiger macht sich einen Namen als "Anwalt der Sparer". Gemeinsam mit Rainer Voigt, Präsident des DDR-Sparkassenverbandes (im Bild rechts), führt er die Sparkassen in West und Ost zusammen.

1992 ‒ Engagement für die Entwicklungspolitik

Die Sparkassen-Finanzgruppe gründet die "Sparkassenstiftung für internationale Kooperation ". Sie baut damit ihr seit den 1960er-Jahren bestehendes entwicklungspolitisches Engagement weiter aus, um wirtschaftliche und gesellschaftliche Entwicklung in anderen Staaten zu fördern.

1999 ‒ Die DekaBank

Deutsche Girozentrale - Deutsche Kommunalbank (DGZ) und DEKA schließen sich zusammen. Es entsteht die DekaBank, der zentrale Vermögensmanager der Sparkassen-Finanzgruppe. Im Jahr 2011 werden die Sparkassen deren alleinige Eigentümer.

2000 bis heute: Ins digitale Zeitalter

1992 ‒ Engagement für die Entwicklungspolitik

Die Sparkassen-Finanzgruppe gründet die "Sparkassenstiftung für internationale Kooperation". Sie baut damit ihr seit den 1960er-Jahren bestehendes entwicklungspolitisches Engagement weiter aus, um wirtschaftliche und gesellschaftliche Entwicklung in anderen Staaten zu fördern.

1996 ‒ Wie daheim

Sparkassenkunden können bundesweit alle Geldautomaten der Sparkassen-Finanzgruppe so zunutzen, als ob diese ihrer kontoführenden Sparkasse gehören - das heißt in der Regel: kostenfrei.

1999 ‒ Die DekaBank

Deutsche Girozentrale - Deutsche Kommunalbank (DGZ) und DEKA schließen sich zusammen. Es entsteht die DekaBank, der zentrale Vermögensmanager der Sparkassen-Finanzgruppe. Im Jahr 2011 werden die Sparkassen deren alleinige Eigentümer.

2002 ‒ Der Euro

Die Institute der Sparkassen-Finanzgruppe tragen wesentlich zur erfolgreichen Einführung des Euro-Bargeldes zum 1. Januar 2002 bei.

2005 ‒ Neue Haftungsgrundlagen

Auf der Basis eines Kompromisses mit der EU-Kommission werden die Haftungsgrundlagen der Sparkassen und Landesbanken neu geregelt: Die Gewährträgerhaftung fällt weg, die Anstaltslast wirdersetzt. Sparkassen und Landesbanken sind weiter sichere Institute. Der Haftungsverbund der Sparkassen-Finanzgruppe gewährleistet den Bestand der Institute und garantiert die Sicherheit der Kundeneinlagen.

2009 ‒ Erste Sparkassen-App

Der „Sparkassen-Filialfinder“ ist die erste Sparkassen-App für Smartphones, sie zeigt bundesweit, wo der nächste Standort einer Sparkasse zu finden ist. An den Standorten können Sparkassenkunden bundesweit die Kontoauszugsdrucker und SB-Terminals der Sparkassen-Finanzgruppe nutzen.

2012 ‒ Kontaktlos an der Kasse

Die Sparkassen ermöglichen ihren Kunden das kontaktlose Bezahlen mit der Sparkassenkarte. Sie beteiligen sich am europaweit größtem Pilotprojekt im Großraum Hannover und in den Städten Braunschweig und Wolfsburg. Inzwischen werden Sparkassenkarten serienmäßig mit einem Chip fürs kontaktlose Bezahlen per NFC (Near-Field Communication) ausgeliefert, und virtuelle Karten im Smartphone ermöglichen das mobile Bezahlen mit dem Handy.

2016 ‒ Bezahlen im Web und von Handy zu Handy

Die Kunden der Sparkassen-Finanzgruppe können das Online-Bezahlverfahren paydirekt und die mobile Geldsendefunktion „Kwitt“ nutzen.

2020 ‒ Einsatz gegen Corona-Folgen und für Nachhaltigkeit

Mit großem Einsatz helfen Mitarbeiterinnen und Mitarbeiter der Sparkassen-Finanzgruppe den Menschen und den Unternehmen in Deutschland, die wirtschaftlichen Folgen der Corona-Krise zu stemmen: Sie führen unzählige Beratungsgespräche, passen die Zahlungen für Kredite an oder helfen mit Aussetzungen von Kreditraten und unterstützen Privat- wie Firmenkunden mit Finanzierungsangeboten der Sparkassen ‒ 17 Milliarden Euro an neuen Krediten allein im März 2020 ‒ und Kfw-Förderkrediten. Als Motto setzen sie sich: "Gemeinsam da durch". Im Dezember 2020 unterschreiben mehr als 170 Sparkassen, acht Landesbanken und Verbundunternehmen als Erstzeichner die "Selbstverpflichtung für klimafreundliches und nachhaltiges Wirtschaften" der Sparkassen-Finanzgruppe. Weitere Unterzeichner folgen. Sie wollen dazu beitragen, die Wirtschaft mit dem Ziel eines besseren Klimaschutzes zu verändern. Neben dem Klima- und Umweltschutz sind den Sparkassen auch die anderen Aspekte der Nachhaltigkeit wichtig.

2023 ‒ „Weil‘s um mehr als Geld geht“

Dieser Satz bringt auf den Punkt, was die Sparkassen seit jeher auszeichnet: die Verbindung aus wirtschaftlicher Verantwortung und gesellschaftlichem Engagement. Die Formulierung ist Ausdruck einer Haltung – einer Haltung, die über das klassische Bankgeschäft hinausgeht und die Menschen in den Mittelpunkt stellt.

Er greift die jahrzehntelange Tradition der Gemeinwohlorientierung auf und überführt sie in eine moderne Sprache, die Vertrauen, Nähe und Verantwortung signalisiert. Abgelöst wird damit der alte Claim "Wenn's um Geld geht".

2024 ‒ Einführung von Wero bei den Sparkassen

Ein weiterer Meilenstein in der Geschichte der Sparkassen-Finanzgruppe ist die Einführung von Wero, dem neuen europäischen Zahlungssystem.

Gemeinsam mit Partnerbanken aus mehreren EU-Ländern hat die Sparkassen-Finanzgruppe im Rahmen der European Payments Initiative (EPI) eine eigene Lösung für Echtzeitzahlungen entwickelt – als Alternative zu außereuropäischen Zahlungsdiensten.

Wero startete 2024 mit Peer-to-Peer-Zahlungen und wurde 2025 um E-Commerce-Funktionen erweitert. Für Verbraucher:innen bedeutet das: einfach, schnell und sicher bezahlen – direkt vom Konto. Für Europa bedeutet es: ein selbstbestimmter Weg in eine digitale Finanzzukunft.

Zur Erforschung und Dokumentation der Geschichte der Sparkassen-Finanzgruppe unterhält der DSGV seit über40 Jahren das Sparkassenhistorische Dokumentationszentrum.